안녕하세요.

잘먹는 박군 인사드립니다.

코스피 200 , 코스닥150종목을 대상으로 한 공매도 둘째날이 밝았습니다.

오후3시 30분 현재 코스피 0.64% , 코스닥 0.56% 상승마감하면서, 어제의 공매도 공포에서는 어느정도 벗어나는 양상인 듯 합니다. 제가 애청하는 '삼프로 경제TV'의 마감 시황에서는 다음주 옵션만기일까지는 공매도에 따른 불확실성이 예견이 되어 있다고 하시는데... 이럴 때일수록 실적과 전망 위주의 펀더멘탈 투자가 꼭 필요하다는 생각도 드네요.

1.기업명 : 금호석유화학/ 시총 8.2조(코스피45위) / 금일종가 : 270,000원 / 2020년 당기순이익 0.58조(PER13배)

2. 5/4일 공시된 21.1분기 연결재무제표 기준 영업(잠정)실적(공정공시) 내용과 기업 주요 이슈 분석

금일 공시가 있었어요. DART전자공시시스템과 회사 홈페이지에서 1분기 실적 리뷰 자료를 가져와보았습니다!

매출과 이익 모두 전년동기 대비 전동기 대비 폭발적 성장이 이루어졌습니다.

2020년 당기순이익이 5,829억이었는데, 올1분기 당기순이익만 4,756억이네요. 1분기에만 작년 전체이익의 82%를 벌어들인 금호석유화학. 남은 2~4분기 1분기의 절반 수준만 해줘도 21년 전체 순이익 1조 클럽이 예상됩니다

연결기준 재무상태표를 보면 QOQ로 차입금 550억 증가를 포함하여 부채가 2600가량 증가했으나 여전히 부채비율은 100% 미만의 건전성을 유지하고 있으며, ROE , ROA는 연간환산으로 나온 수치라 2~4분기 상황에 따라 달라질 수 있으니 스킵하고 넘어가도 좋을 것 같습니다.

<사업부 내용 설명>

(1) 합성고무 사업부 : 전체 매출의 41%(전체 영업이익의 48%) / 라텍스(Latex)장갑 및 타이어용 범용/고부가 원료 납품/내수 11% , 수출 89% (동남아63%+중국19%) 로 동남아지역 편중된 타이어용,기능성 장갑용 공장이 주요 고객사에 해당

(COVID19에 따른 위생용품 관련 수혜주로 급부상했으나, 수급불균형 지속 및 생산능력으로 이익률 지속 개선)

(2) 합성수지 사업부 : 전체 매출의 23%(전체 영업이익의 15%) / ABS,PS 등 가전,자동차용 석유화학 제품의 수급 불균형에 따른 이익사이클 진입 / LG화학이 배터리 사업 외 기존 화학 사업의 이익사이클 진입과 같은 맥락으로 확인 및 주 단위 제품 가격 변동 체크하여 지속성 확인하여 이익 지속성을 체크할 필요하고 있습니다.

(3) 기타 사업부 : 전체 매출의 36%(전체 영업이익의 29%) / 합성수지와 동일하게 에폭시,BPA 수급 불균형에 따른 이익 사이클 지속중

(합성고무 사업부 이슈 및 전망 CHECK)

합성고무사업부는 이익의 절반을 차지하는만큼 핵심 사업부로 평가받고 있으며 사업부의 성과가 주가로 연결됩니다.

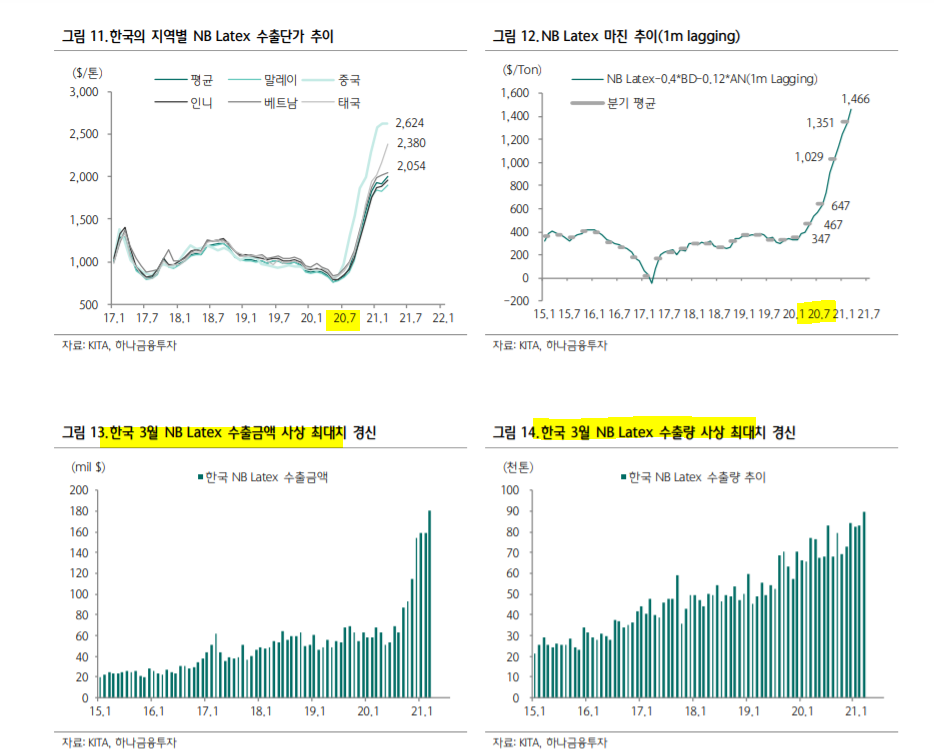

2분기에도 1분기까지 보여준 NB라텍스 수출 호조세를 이어갈 수 있는 수급환경으로 기대되고 있습니다.

1분기 수준 가격세(수익성) 및 공급 증가세가 뚜렷하지 않을 것으로 판단이 됩니다.

실제, 하나투자증권의 산업 리서치 자료를 하기와 같이 보면, 올해 3월 NB라텍스 수출량이 최대치를 경신하고 있고, 그에 따른 수익성이 지속 될 것으로 전망하는 자료들도 확인할 수 있었습니다.

금호석유화학에 대한 주요 사업부를 알아보았는데요

1. 합성수지(범용 석유화학 제품) 사업부의 이익 사이클 진입

2. NB라텍스 특화된 합성고무 사업부의 폭발적인 이익률(21년 순이익 1조 클럽 진입 기대)

3. 작년부터 진행된 경영권 분쟁에 따른 주주친화적 정책에 대한 기대(배당금 상향)등 의 매력도 상승

금호석유와 관련된 추가 공시와 주요 이슈에 대해서는 추가적인 자료와 함께 한번 더 설명 드릴 수 있도록 하겠습니다.

관련한 질문이나, 정보의 출처 등에 대해 궁금하실 경우 댓글 달아주시면 답변 드릴 수 있도록 하겠습니다.

댓글